夢のマイホーム、そのマイホームを手に入れるためには悩みがつきないことでしょう。土地のこと、建物のこと、マンションにするのか戸建てにするのか…。住宅ローンも悩みの一つです。金利が少し違うだけで支払額が大きく変わってきますので、特に「変動金利」タイプにするのか「固定金利」タイプにするのかは、大きな問題です。賢く住宅ローンを組むためのポイントをまとめました。

住宅ローンの金利はこれからどうなるのか

住宅ローンを既に借り入れしている方もこれから借り入れを検討してりる方も今後の金利の動向は気になるポイントでしょう。具体的に今後の動向について見ていきましょう。

現在の相場はかつてないほどの低金利

今、住宅ローンの金利水準は“超”低金利と言っていいほどに下がっています。昭和から平成に変わるころ、住宅ローンの金利は高いもので8%を超えていました。それが今や大手都市銀行系の住宅ローンでも、特典などを利用すれば1.0%を切ります。ネットで最安のものを探せばその金利水準は0.5%も切ってきます。あまりにも金利水準が低いため、住宅ローン市場から撤退する金融機関があるくらいです。

マイナス金利政策は2年以上変わっていない

2012年に発足した第二次安倍内閣は、デフレから脱するために「三本の矢」と呼ばれる経済再生の政策を掲げました。これに呼応するように黒田総裁率いる日本銀行(通称「日銀」)は、インフレの世を目指して、量的・質的金融緩和の異次元緩和政策を取りました。しかし、残念ながら日本の景気は思うように上向きませんでした。業を煮やした日銀は2016年1月29日、「マイナス金利政策」の導入を発表しました。

マイナス金利政策の導入は、「黒田バズーカ」とも呼ばれ、同年2月16日よりマイナス金利が実行されています。以来2年以上、日銀はマイナス金利政策を堅持しています。

インフレ率が上がっていないので、金利も上昇させられない

日銀の当面の目標は「物価上昇率2.0%」です。物価が安定的に上昇するインフレの世を目指しているわけですが、マイナス金利政策を用いてもなかなか目標を達成できていません。

日銀にしても早く正常化させたいと考えてはいるのでしょうが、目標をクリアできない限り異次元緩和を止めることはできず、金利水準を上げるに上げられないという状況が続いています。

ここ数年のうちの劇的な変化は予測しづらい

徐々に日本経済も上向いているように感じられる世の中になってはきましたが、消費者物価指数などの統計的な数値を見る限りは、まだまだバブルの後遺症から抜け出したとは言い切れない水準にあります。マイナス金利政策という世の中が驚くような政策まで使ってきた日銀にしても、金融政策上での手詰まり感は否めなく、今後日本の金利水準や経済状況に劇的な変化は予想しにくい状況になっています。

住宅ローン金利が大きく変動するタイミングとは?

実際に現在の低金利が変わるのはどのようなタイミングなのでしょうか。

政策金利(かつての「公定歩合」)が引き上げられると金利も上がる

「銀行の銀行」と言われる日銀 の大きな役割の一つが「物価の安定」です。物価を安定させて日本に住む私たちの生活を守ることが、日銀の背負っている一番大切な使命です。

その物価を安定させるための手段の一つが「金利」のコントロールにあります。インフレの進行が速すぎて物価上昇率が高くなりそうなら、金利を高めにして景気にブレーキをかけ、物価上昇率が落ちてデフレになりそうなら金利を下げて景気を刺激します。

かつて日銀は「公定歩合」をコントロールすることで市中の金利をほぼ直接的にコントロールしていました。しかし、1994年の金利自由化に伴って公定歩合の調整が意味をなさなくなってしまいました。日銀はその後、短期金融市場での金利(無担保コール翌日物)を目標値に誘導するようなオペレーション(操作)を行って、金利をコントロールしています。

日銀が誘導している金利はあくまで銀行間取引上での金利でしかありませんが、大雑把に言えば「すべての金利は連動する」と言えます。ですから、日本の経済状況が上向き、日銀が目標を達したと判断した際には、マイナス金利政策を止め金利の正常化を目指すことになるので、あらゆる金利は上昇に転じることになります。

バブル期は変動金利でも6%以上だった

1990年前後の日本の景気が絶頂だった頃、いわゆる「バブル景気」の頃の住宅ローン金利は低くても6%以上、都市銀行あたりでは8%台の水準でした。「住宅ローンの金利が6%」というと30年ローンで計算した場合、最初に借りた額の倍以上を払わないといけないことになります。それでも、景気が良い世の中であれば払っていけたのです。

ここ20年で金利が上がったことは殆ど無い

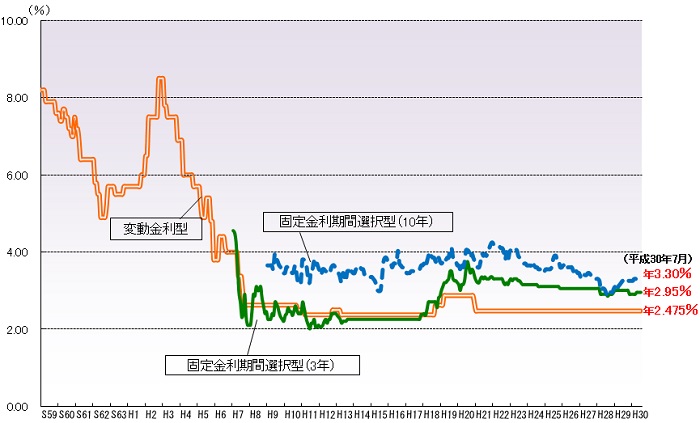

上記で説明しましたように、おおよそ「金利」と名のつくものはアバウトではありますが連動します。バブル経済が崩壊して、日本が最悪の経済状況となり日銀は「ゼロ金利政策」を取りました。以来20年以上、金利水準は上がるそぶりすら見せません。住宅ローン金利においても同様です。住宅金融支援機構(旧住宅金融公庫)のページに昭和59年以降の住宅ローン金利水準のグラフがあります。

【出典】住宅金融支援機構の「フラット35サイト」:https://www.flat35.com/loan/atoz/06.html

このグラフからも分かる通り、ここ20年間日本の住宅ローン金利は過去最低レベルにあり、ほとんど変動しておりません。

これから先も大きく金利が上がることは考えづらい

ここまで見てきたように、物価上昇率が日銀の想定通りになっていませんので、日銀が金利を積極的に上げて行くことは想定しづらいです。また、日本は少子高齢化時代に突入しており、新たに住宅ローンを組んでマイホームを手に入れようという働き盛り世代の数も減っていくことは確実でとなれば、 「住宅ローン」という商品の販売合戦も過熱せざるを得ません。

そういう種々の要因から、近々に住宅ローンの金利が上がることは想定しにくいと言えます。

変動金利のままでいることは危険?

住宅支援機構の調査によると、住宅ローンの契約の半数以上が変動型となっているようです。変動金利で借り入れされている方はこのまま変動金利で借り続けていて良いのでしょうか。

【出典】住宅金融支援機構調査結果:

https://mail.google.com/mail/#inbox/1619c86d9b2c7630

変動金利は支払額が増えるリスクがある

住宅ローンの中で最も注目される項目である「金利」には、大きく分けて「固定」と「変動」の2つがあります。固定金利は、市中の色々な金利が変動したとしても、契約時の金利がずっと適用されるタイプの住宅ローンになります。変動金利の方は、市中の金利水準と連動してその時々に応じた金利に変動するタイプの住宅ローンになります。総じて変動金利タイプの方が契約時の金利は低く設定されています。

変動金利タイプの住宅ローンは将来の景気動向によっては金利が上がる可能性があります。ですので、住宅ローンを契約した時点では支払い総額が確定しません。金利が上昇する要因は日銀の政策だけではありませんので、変動金利タイプの住宅ローンを組む場合には安易に「金利はまだまだ上昇しないだろう」と判断しないことが大切です。

金利が0.5%上がるだけで毎月1万円以上の負担増になることも

住宅ローンの金利の変動が、どの程度毎月の返済額に影響するのか?金利の計算は、専用の電卓かExcelでも使わないと計算できませんので、わかりにくい問題です。例えば、契約当初の金利が0.5%だったが、4年目から1.0%になったとしましょう。

仮に、当初の借入額が土地+建物で5000万円、返済期間35年とした場合、当初の金利0.5%の時の毎月の返済額は129,800円程度になります。4年目に金利が1.0%になるとその返済額は140,200円になりますので、毎月1万円強の差額が発生します。金利が変動する場合、ある程度の猶予をもってお知らせが来るとしても、月々の返済が1万円アップするとしたら、家計への影響は大きいと言えるでしょう。

一気に支払額が増えるリスクは抑えられるが、元本が減らない

変動金利タイプの住宅ローンは常に金利上昇=返済額上昇のリスクを抱えています。いきなり返済額が2倍などになってしまった場合、家計が破たんしてしまう可能性もあります。ですので多くの金融機関の住宅ローンは「返済額が上がったとしても、125%まで」というルールを採用しています。「金利が大きく上昇してしまい、返済額が1.5倍になる」という場合でも、1.25倍までの上昇で抑えてくれます。なかなか太っ腹な金融機関でありますが、注意が必要です。毎月の返済はそのすべてが元本に充当されるわけではありません。例えば上記の例で、金利0.5%の時の毎月の返済額129,800円について見てみますと、そのうち2万円強は利息分となっており、本当の意味での返済に充てられるのは10万円強となります。

予想外に金利が上昇し、毎月の返済額が1.5倍になってしまうところを1.25倍に抑えるというルールは、一瞬「太っ腹な金融機関」のように見えますが、金利分として金融機関に支払う額は減りません。1.5倍が1.25倍に減らされた部分は元本に充当される金額が減ることになります。簡単に言えば「今まで以上に払っているのに元本が思ったほど減らない」ということになりますので注意が必要です。

残債(ローン残高)が減っていけば、金利上昇のリスクも減る

住宅ローンの返済額の計算は、金利と残債と残りの返済期間によって決まります。金利が上昇しても残債が少なければ毎月の返済額も少なくなりますし、返済期間が長くなれば毎月の返済額が少なくなります。金利水準は経済情勢によりますので、個人ではどうにもなりませんが、残債を減らす努力はなんとかできるかもしれません。

変動で低金利のうちにできるだけ繰り上げ返済をしていく

「住宅ローンの繰り上げ返済」は住宅ローンという商品の一つのアピールポイントにもなっていますので、積極的に利用するのが賢い方法です。

上述のように、住宅ローンの返済額は、金利と残債と返済期間で決まります。金利は自由になりませんが残債を減らすことは可能です。もし、想定外の収入等あり当面使う目的のないお金ができた場合は、その一部を住宅ローンの繰り上げ返済に充てることができるのなら、将来の金利上昇に備えることにもなります。

金利水準が低い今のうちに、繰り上げ返済で残債を減らすことがポイントです。

まとめ

今、住宅ローンの金利は低金利ですので、住宅ローンを組んでマイホームに挑戦するには絶好のチャンスであると言えます。変動金利型の住宅ローンを選択するか、固定金利型の住宅ローンを選択するかは悩み所であり、おそらく住宅ローンを組む方の多くが悩まれるポイントでしょう。金利が変動する要因は、日銀の政策だけではありませんので、変動金利型の住宅ローンを選択したならば、金利の動向には注意を払いましょう。

また、余剰のお金は繰り上げ返済などを利用し極力住宅ローンの返済に充てて、残債を少しでも減らしていくことが、毎月の返済額を減らすことにもなりますし、何より住宅ローンを早く終わらせることになります。まだまだ金利水準が低い状態の住宅ローンを上手に使って、マイホームへの夢を叶えましょう。